INFORMATION

INFORMATION

【月刊 OGITAニュース 2024年9月号】 定額減税にともなう「調整給付金」について

OGITAニュースいつもご覧いただきありがとうございます。

6月~8月まで3か月に渡りお届けした「相続税シリーズ」は前月で一区切り。

改めて、今月より税を中心としたタイムリーなお話などをお届けしていきたいと思います。

今月のトピック:定額減税にともなう「調整給付金」について

令和6年6月よりスタートした「定額減税」。

それに合わせ、該当する方には「調整給付金」の案内が各市町村より届きはじめました。

今回は定額減税にともない給付が行われる「調整給付金」の内容について簡潔にお届けします。

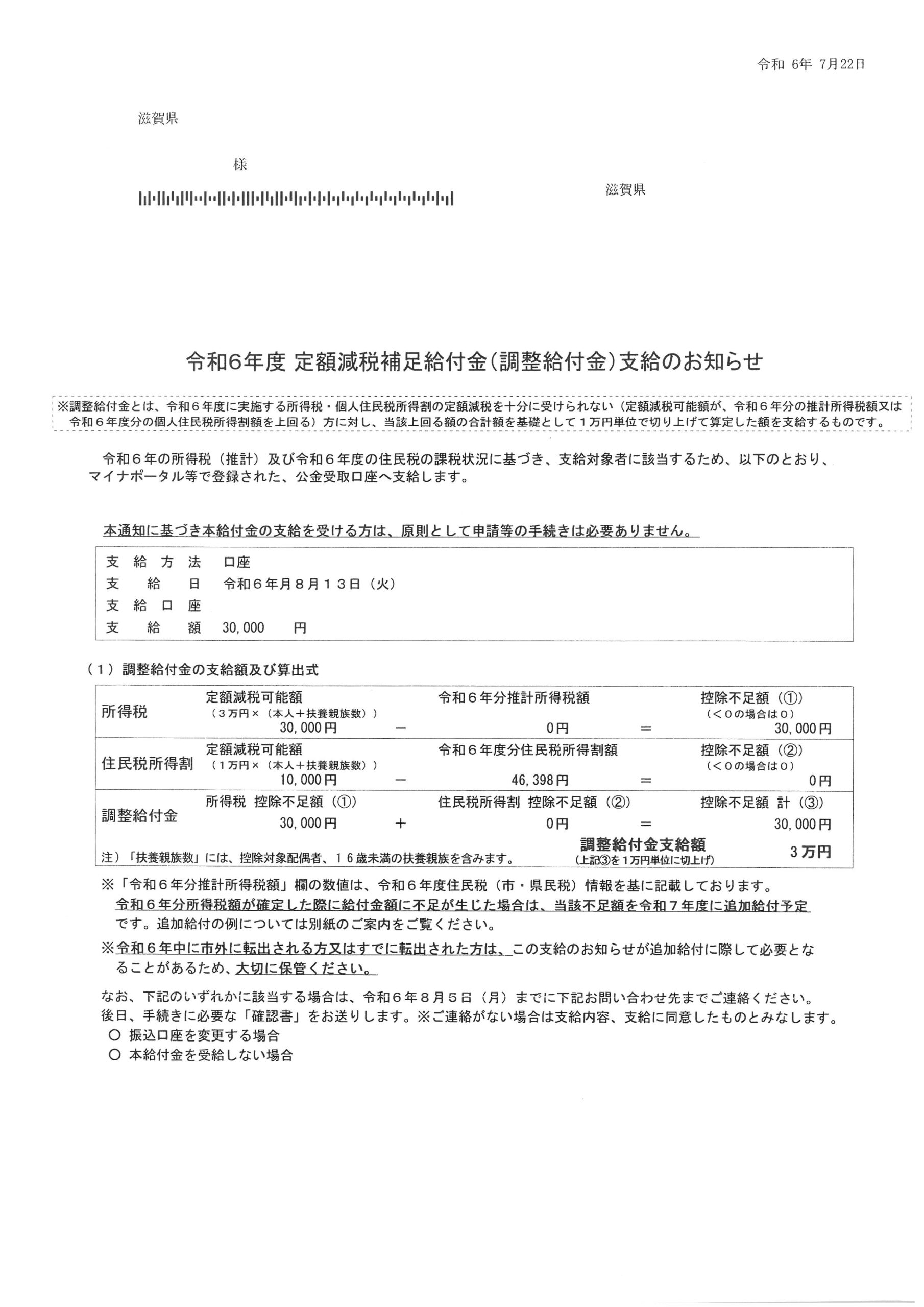

(参考に県内某市からのお知らせを添付します)

① 定額減税にともなう「調整給付金」とは?

・定額減税をしきれない方に対し支給される給付金 (定額減税制度については月刊OGITAニュース2024年5月号をぜひご一読ください)

・前年の課税状況がベースとなり給付の有無が判定され、給付となる場合は各町村より支給される

(前年とは令和5年のこと)

(調整給付金 支給額算出式内にある「令和6年分推計所得税額」と「令和6年度住民税所得割額」は、前年の課税状況をもとに計算されています)

・そもそも、納めるべき所得税額と徴収されるべき住民税の所得割額がない方は、基本的に給付の対象外となる

※上記、県内某市からのお知らせ対象者のケースでは、所得税について前年の課税状況(=令和6年分推計所得税額)が定額減税可能額を下回っており、

定額減税をしきれないと見込まれるため「調整給付金」の対象となるケースです。

(支給額:30,000円 *令和5年の年末調整で住宅ローン控除を受けており、実際の所得税納税額:0円)

② 給付額のイメージ 次の(A)+(B)

【例】減税対象人数が4人(本人+扶養親族3人)の場合

令和6年分推計所得税額:75,000円 令和6年度住民税(市・県民税)所得割額:46,000円 として…

・所得税分の控除不足額(定額減税しきれない額)

定額減税可能額 3万円×(減税対象人数) - 令和6年分推計所得税額(減税前) = ①所得税分控除不足額 ※①<0の場合は0

【例】3万円×4人 - 75,000円 = 45,000円 (A)

・住民税(市・県民税)分の控除不足額(定額減税しきれない額)

定額減税可能額1 万円×(減税対象人数) - 令和6年度住民税(市・県民税)所得割額(減税前) = ②住民税(市・県民税)分 控除不足額 ※②<0の場合は0

【例】1万円×4人 - 46,000円 = 0円 (B)

調整給付額 = 50,000円 (※1万円単位で「切り上げて」算出されるため)

なお、支給申請手続きについては、マイナポータル等に登録された公金受取口座へ自動的に振り込まれるケースや、市町村へ確認書を返送した後に給付金が振り込まれるケースなど、各市町村によって様々なようです。

詳しくはお住いの市町村にてご確認ください。

(今月の納税情報 ※主なもの)

9/10(火)【納付】

8月分 源泉所得税

8月分 住民税特別徴収額

9/30(月)

【申告・納付】

確定申告 … 7月決算法人

中間申告 … 1月決算法人

消費税中間申告(年3回納付のみ該当)

… 1月、4月、10月決算法人

税に関する様々なご相談をお待ちしております

税理士法人 荻田会計事務所では、滋賀県東近江市を中心に法人や個人事業者さまの各種申告をはじめ、

個人のお客様からの相続税申告や贈与税申告のご相談まで幅広く丁寧に対応しております。

【税理士法人 荻田会計事務所】

〒527-0023 滋賀県東近江市八日市緑町30番26号

TEL:0748-23-0714 / FAX:0748-23-4458

E-mail:info@ogitakaikei.com